Prévoyance du cavalier amateur

Être cavalier amateur, c’est vivre pleinement sa passion. Mais cette pratique, aussi enrichissante soit-elle, n’est pas sans risques. Avec Foskassur, profitez d’une prévoyance sur mesure qui vous protège en cas d’accident ou d’imprévu.

Sécurisez votre passion, pratiquez en toute sérénité

L’équitation est un loisir exigeant, mais elle comporte également des risques pour les cavaliers amateurs. Chez Foskassur, nous vous accompagnons pour protéger votre santé, vos revenus et votre tranquillité en cas d’accident lié à la pratique de l’équitation.

Pourquoi souscrire une prévoyance ?

Même en tant qu’amateur, l’équitation peut entraîner des situations inattendues : une chute, une blessure ou un accident. Les garanties basiques, comme celles incluses dans la licence de la Fédération Française d’Équitation (FFE), sont souvent insuffisantes.

- Les indemnités journalières pour compenser vos pertes financières ne sont pas incluses dans votre licence FFE.

- Les régimes sociaux présentent des plafonds limités qui ne couvrent pas toujours l’intégralité de vos besoins.

- Un contrat de prévoyance adapté vous permet d’être mieux préparé face aux imprévus.

Les garanties incluses dans votre prévoyance cavalier amateur

Indemnités journalières

En cas d’arrêt de travail, recevez une compensation financière équivalente à votre salaire journalier moyen, avec des garanties personnalisées selon votre situation.

Invalidité et incapacité

Soyez protégé en cas de blessure entraînant une incapacité ou une invalidité. Nos contrats prennent en charge votre réhabilitation et ajustent les indemnités à vos besoins.

- Une compensation financière pour maintenir votre niveau de vie en cas d’incapacité de travailler temporaire, due à un accident d’équitation.

Accident de la vie privée

Notre contrat inclut une protection complète pour les accidents du quotidien, vous offrant une sérénité totale, même en dehors de la pratique de l’équitation.

Option assurance décès

Versement d’un capital ou d’une rente à vos proches en cas d’accident fatal lors de la pratique de l’équitation.

Vous êtes cavalier amateur et vous êtes victime d’un arrêt de travail suite à une chute de cheval

Si vous êtes salarié, vous percevez des indemnités journalières sous réserve de remplir les conditions d’ouvertures de droits qui varient en fonction de la durée de votre arrêt et de votre situation.

L’indemnité journalière que vous recevrez pendant votre arrêt de travail est égale à 50% de votre salaire journalier. Celui-ci est calculé sur la moyenne des salaires bruts des 3 derniers mois précédant votre arrêt de travail, ou des 12 mois en cas d’activité saisonnière ou discontinu, pris en compte dans la limite de 1,4 fois le Smic mensuel en vigueur (soit 2 522,50 euros au 1er avril 2025).

Exemple :

Votre salaire moyen mensuel brut sur les 3 dernier mois est de 1800 €,

Alors vous percevrez une indemnité égale à 50% x (1800/30) soit 30 € par jour

Au maximum, l’indemnité journalière est de 41,47 €/jour.

A noter : votre entreprise a peut-être signé une convention collective qui assure le maintien de votre salaire intégral ou partiel pendant votre arrêt maladie.

Sauf convention contraire, pendant les 3 premiers jours de votre arrêt de travail, les indemnités journalières ne sont pas versées, c’est ce que l’on appelle le délai de carence.

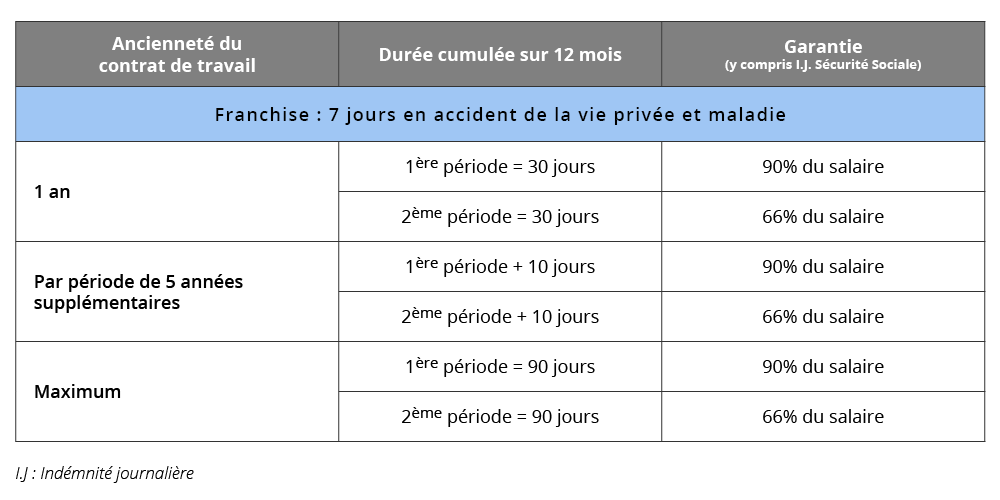

Selon la loi de mensualisation du 19 janvier 1978, modifié par I’ ANI de 2008, l’employeur est tenu de maintenir la rémunération de son salarié en arrêt de travail après un an d’ancienneté dans l’entreprise dans les conditions suivantes :

Notre conseil :

Il faut noter que la licence FFE se limite à couvrir uniquement de l’invalidité : Il n’y a pas de garanties « indemnités journalières ».

La seule solution est de souscrire un contrat de prévoyance avec des indemnités journalières. Au niveau de l’application, nous pouvons proposer une solution couvrant des IJ en toutes causes (accident de la vie professionnelle, accident de la vie privée et maladie) ou une solution ne couvrant que de l’accident (durant la vie professionnelle et la vie privée).

Cet arrêt de travail entraîne une invalidité comment suis-je couvert ?

Les garanties de la licence peuvent s’appliquer.

Le régime social des salariés prévoit le versement d’une pension suite à une invalidité pour un accident de la vie privée selon les modalités suivantes :

Le montant annuel minimal de la pension d’invalidité, quelque soit la catégorie de cette invalidité, s’élève à 3 903,48 €.

En cas d’invalidité de 1ère catégorie (réduction des 2/3 des possibilités de gains dans une catégorie d’emploi identique), la rente d’invalidité est égale au maximum à 30 % du salaire plafonné soit 14 130 € par an.

En cas d’invalidité de 2ème catégorie (impossibilité d’exercer une quelconque activité professionnelle) la rente d’invalidité est égale au maximum à 50 % du salaire plafonné soit 23 550 € par an.

En cas d’invalidité de 3ème catégorie (nécessité d’avoir recours à une tierce personne) la rente d’invalidité est égale au maximum à 50 % du salaire plafonné soit 23 550 € et est majorée de manière forfaitaire pour financer l’assistance d’une tierce personne d’un montant de 15 199,20 €/an.

Notre conseil :

Au vu des garanties limités par le régime social de base, il est préférable de souscrire un contrat couvrant « les accidents de la vie privée ». Ce contrat viendra compléter les garanties de base et à un plafond de garantie à 2 000 000 €.

La solution optimale est de souscrire un contrat de prévoyance sur-mesure en fonction de votre emploi prenant en compte les manquement de du régime de base et la convention collective de votre entreprise.

Pour cette dernière solution, nous vous prions de compléter le formulaire ci-dessous qui nous permettra d’élaborer un devis répondant à vos besoins.

Prévoyance modulable selon vos besoins

Nos formules sont personnalisables pour couvrir l’essentiel ou proposer une protection renforcée selon votre profil et vos attentes.